本報記者王蔚矽谷報道

特朗普政府推動製造業回流美國的政策,引起輿論對未來全球製造業格局變化的關注和猜測。4月15日史丹福大學中國經濟和制度研究中心發布簡報:誰是勞動密集型製造業的下一個「中國」?對分析當前政策的影響具有參考價值。

該報告依據哈佛大學肯尼迪學院的教授Gordon Hanson2020年的論文《誰將接替中國?勞力密集製造業的全球演變》,以詳實數據分析了過去30多年來中國佔世界製造業出口份額的變化。

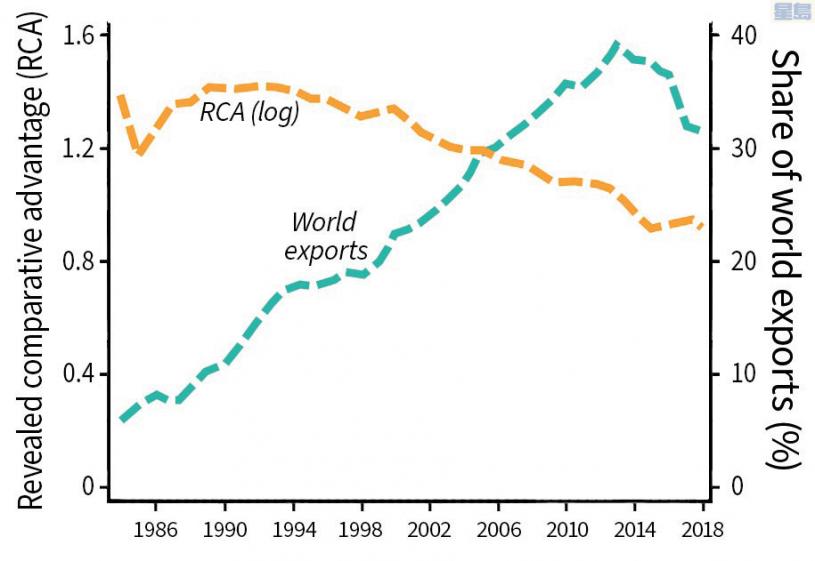

20世紀90年代和21世紀,中國取了代低成本製造業的「亞洲四小龍」——香港、新加坡、韓國和台灣。中國佔世界製造業出口的份額從1990年的2.8%上升至2015年的峰值18.5%。中國勞動密集型製造業(如紡織品、鞋類、家具)佔全球出口份額在2013年達到峰值,接近40%,此後回落至32%以下。中國通過開放市場、吸引外資、降低進口壁壘、拆除國家控制的出口體系、整合效率低下的國有企業、放鬆國內移民限制等貿易相關改革,推動了其崛起為製造業強國。中國加入世貿組織、納入全球供應鏈,也是推動因素之一。從1990年到2005年,15.6%的出口成長來自進口關稅降低,8.4%來自外國關稅削減,6.7%來自放寬內部移民壁壘,而69.4%則歸功於技術進步和高技能勞動力等生產率的提高。

然而,中國在勞動密集型製造業領域的主導地位自2013年以來有所減弱,其重點已逐漸轉向技術更先進的製造業,似乎有意向更高價值的製造業和服務業轉型。如果中國成功了,隨著資源重新配置到高科技生產、AI服務和其它創新密集型活動中,這可能會為其他國家創造了填補空缺機會。南亞和東南亞一些國家已經增加了其勞動密集出口的份額,但其成長速度比中國早期要慢得多。在東歐和北非有些國家取得了進展,但與中國昔日的主導地位相比,這些國家的總出口能力仍然有限。要完全取代中國在相關領域的作用,新興經濟體需要在生產能力、基礎設施和勞動力發展方面進行大量投資,但目前這些投資尚未實現。中國一些企業已開始將製造業轉移到越南和印尼等國家,但這一過程是漸進的,不太可能複製中國過去的快速成長。儘管某些經濟體從中國的撤退中獲益,但全球勞動密集型製造業的轉型仍然不完整且不平衡。

由於柔性材料加工的複雜性,紡織和鞋類等行業的自動化程度仍然有限,而大多數機器人的應用都集中在電子等資本密集型行業。沒有其他國家能夠完全吸收中國以前在勞動密集型出口領域所扮演的角色,而中國本身也仍然抵制大規模低技能工人的移民。史大簡報的推論是:勞動密集型製造業的下一個「中國」,仍然是中國。