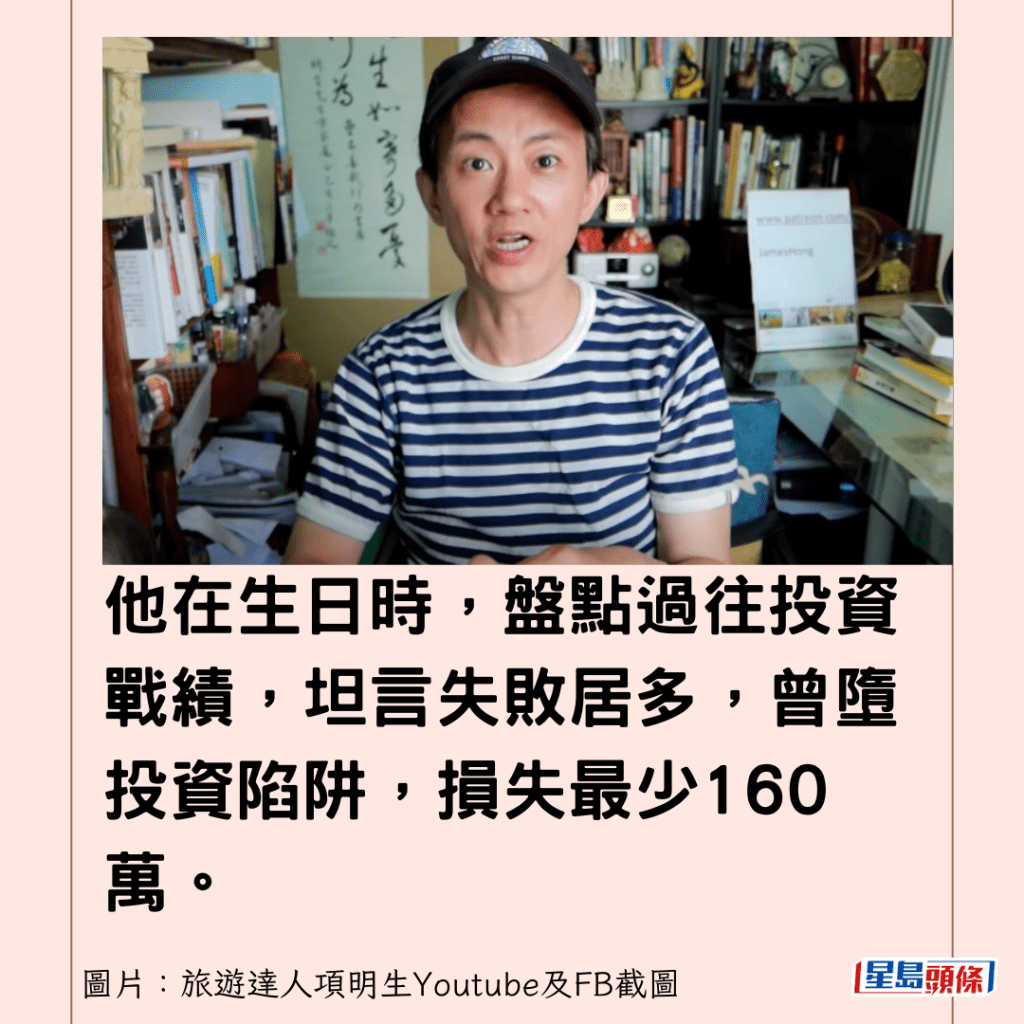

旅遊達人項明生早前55歲生日,踏入初老年齡,43歲已提前退休的他,曾涉獵各種投資工具,他在生日時,盤點過往投資戰績,坦言失敗居多,亦曾墮投資陷阱,損失最少160萬。

失敗中學習!項明生屢墮投資陷阱 最後發現「咁樣」投資最成功:↓↓↓↓

來自草根階層的項明生,曾任職於日本企業Sony多年,為Sony首位華人董事。

他趁其55歲生日,最近在其個人Youtube頻道,盤點過往投資實戰經驗,總結他個人對養老投資和如何達到財務自由的看法。

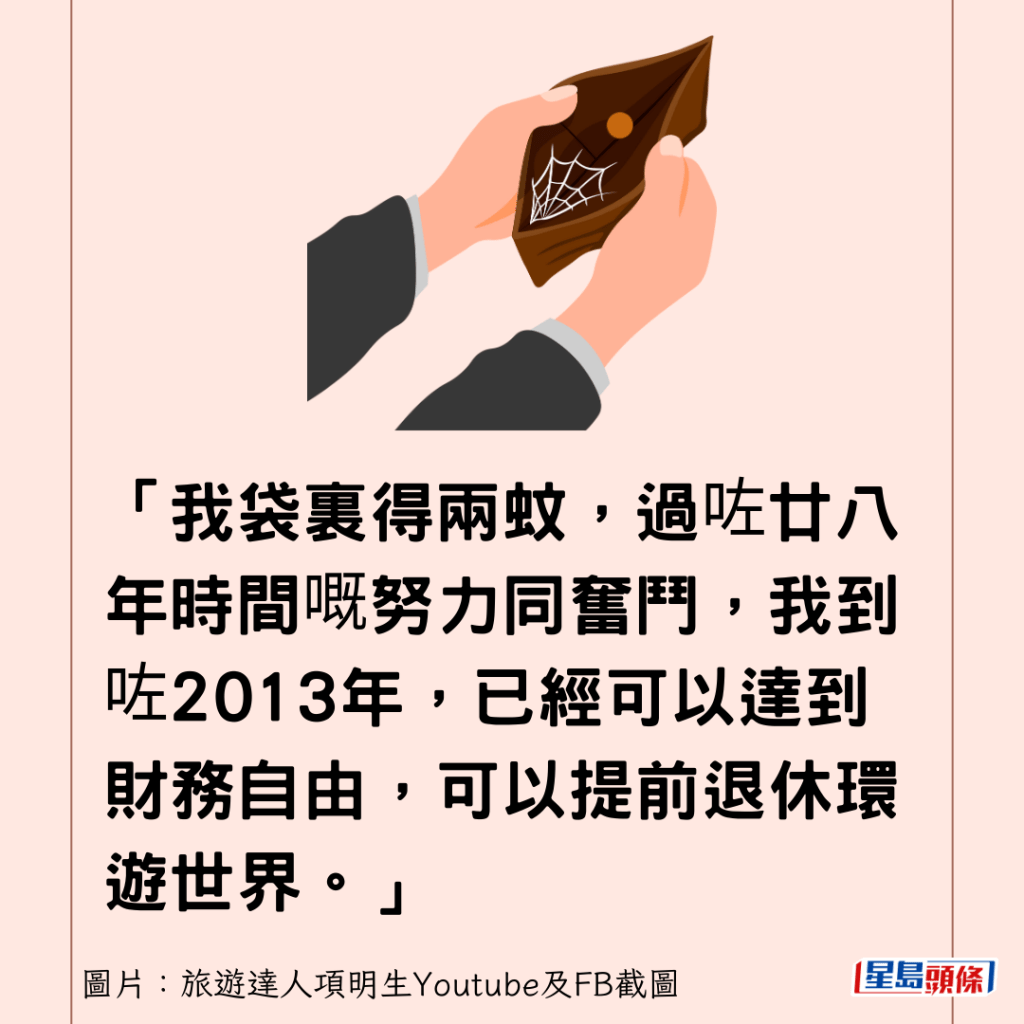

他表示,他在1985年15歲時由內地來港,「我袋裏得兩蚊,過咗廿八年時間嘅努力同奮鬥,我到咗2013年,已經可以達到財務自由,可以提前退休環遊世界。」

他強調,自己並非是專業的財務規劃師,分享的只是個人在過去30多年的成功和失敗規劃,「希望對大家有啲啟發啦!」

要提前退休先調整心態

他表示,如想提前退休,第一要調整自己心態,降低自己物質享受程度,「即系譬如你需要買好多手袋啊,買好多車啊,或者係住大屋啊,咁嗰啲你可能真係要辛苦少少。」

他透露,在30多歲時,已開始規劃想提前退休,「咁我就調整咗自己心態,我計一計,我其實唔需要咁多嘢啊,即係我簡簡單單嘅生活,我又唔需要工人,我又唔需要大屋,我唔需要名車,咁樣計一計,其實我需要可能真係兩、三百萬,已經夠我退休。」

他指,一名大學生只要勤力工作,「做十幾二十年嘢搵兩三百萬,其實就唔係夢想嚟嘅。」

「男怕入錯行,女怕嫁錯郎」

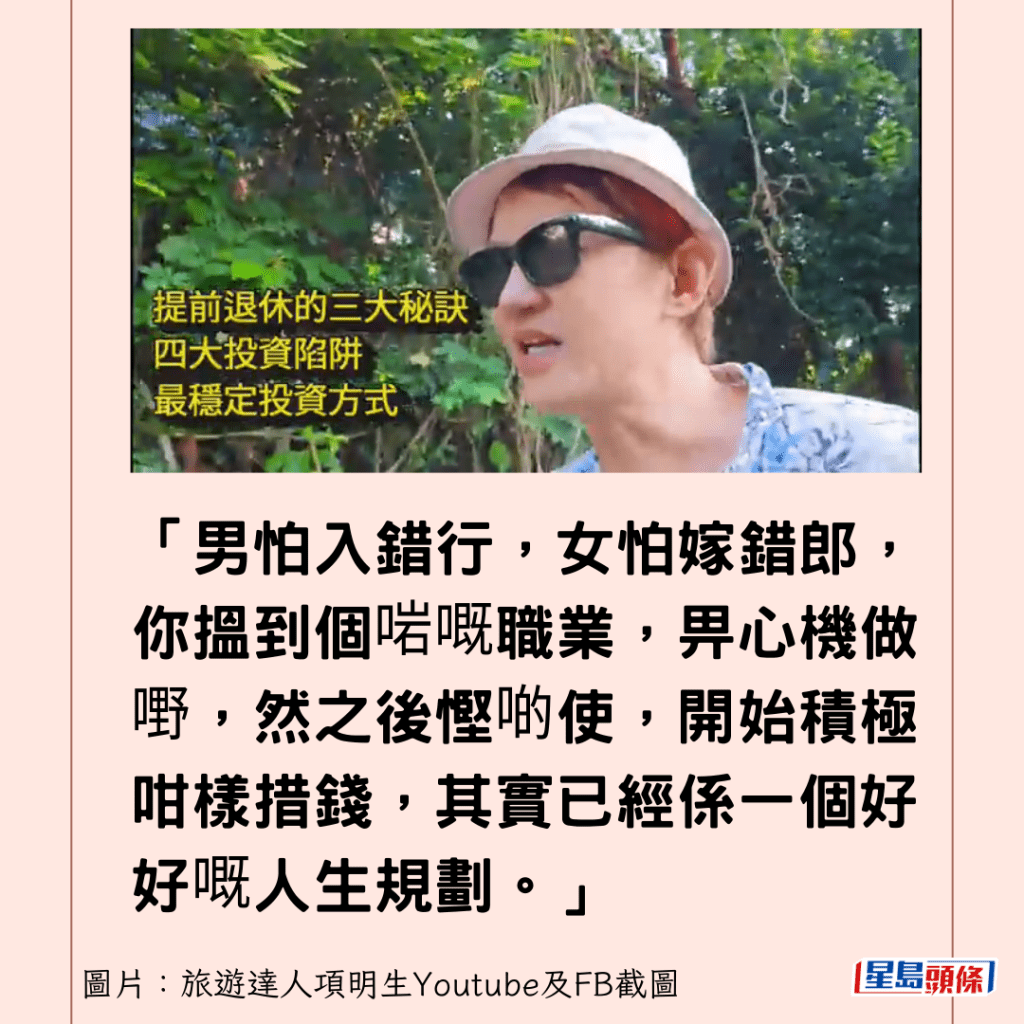

除了調整自己心態外,項明生指出,第二樣是要開始規劃自己人生,「男怕入錯行,女怕嫁錯郎,你搵到個啱嘅職業,畀心機做嘢,然之後慳啲使,開始積極咁樣措錢,其實已經係一個好好嘅人生規劃。」

他說,自己1992年畢業,直至2013年退休,這21年時間,他「一方面搵錢,一方面慳錢,兩樣都唔少得」。

他提及自己在Sony期間,非常勤力工作,「我朝頭早9點鐘做到夜晚11點,日日瞓得個五個、六個鐘頭,我長時間係睡眠不足。」

「我係極度慳儉!」

「我三十幾歲已經做咗(Sony)董事,我個月薪已經係……我唔方便講幾多啦,不過係相當高嘅一個月薪,但係我同齡嘅後生仔入便,我使嘅錢係好少嘅,我係極度慳儉!」

「係當時我係帶飯返公司,我係唔出街食飯嘅,呢樣嘢令我慳咗好多錢,我亦都冇自己畀錢去食晚飯,通常都係應酬先至出去食晚飯,我自己就唔會使幾千蚊食一個晚餐,幾百蚊都唔會。」

慳出第一桶金

「我長期帶飯盒,直至到做董事,我都係帶飯盒返公司食,咁樣,我(每日)午餐最少可以慳50蚊,晚餐就慳到100蚊。」

他表示,就是一方面努力搵錢,而另一方面努力慳錢,他「慳到第一桶嘅金出嚟」。

「我廿幾歲就開始投資啦」

當有第一桶金後,他開始進行財務規劃,他坦言自己不是「一個好叻嘅財務規劃嘅人,因為我自己唔係讀財務」,但過往近30年「多數失敗嘅真實(投資)案例」,這些經驗應該對讀者有所啟發。

他說:「我廿幾歲就開始投資啦,不過就失敗嘅例子居多。」幾乎所有投資工具都有涉獵。

「好多人吼住你份糧!」

他首先提醒讀者小心投資中介,「即係小心呢啲氹啦,有好多人都係吼住你嗰份糧,或者你嘅saving(積蓄),諗住喺入便搵錢嘅。」

他最早買的投資工具,是101儲蓄保險,「基本上可以話係騙局啊。」因為他的一名大學同學做了保險經紀,遊說他購買。另一份是銀行職員遊說他購買。

買101儲蓄保險中伏

於是,當時廿五、六歲的項明生,一共買了兩份101儲蓄保險,「一供就供咗廿幾年,(最後)一份就蝕到『攤攤腰』,因為佢係基金嚟嘅,基金嘅101;另外一份都叫做賺咗『啲啲』,不過個回報都好低,係囉呢個係一個失敗嘅投資,奉勸大家投資就唔好假手收於人。」

項明生表示,除了101保險,他其後開始買股票,「我學人炒股票,周圍聽下啲消息啊,聽下啲number,上網睇下啲嘢啦,其實好似賭博咁樣,有賺有蝕。」

買股票虧蝕 最蠢假手於人

「長期拉勻嚟講,其實都係蝕嘅,因為我後尾好開始忙,冇時間去打理,後尾最蠢就係假手於人。」

他有一名朋友的女友任職證券行,主動接觸他,「佢話佢可以幫我炒……佢就係咁賺佣金,係咁出入好頻密,炒得最尾都係蝕,到咗一年之後我就斬纜喇,我蝕咗幾十萬。」

他總結經驗:「永遠都唔好假手於人,千祈唔好信話可以幫你賺錢嘅人,你最好自己睇清楚。」

買債券蝕160萬

除了股票,項明生還有買基金,「我買咗好多隻基金啊,嗰啲管理費,就永遠就佢賺,我就蝕嘅,我依家基金都唔買啦。」

基金以外,項明生還有買債券,「我另外一個Auntie同我講買債券啊,有一隻債券,有成7厘息㗎,仲係一間好大嘅公司……嗰陣時銀行得3厘啊。」

「然後又有另外一個銀行職員同我講,喂你咁鍾意債券,點解你唔買恆大啊」,於是項明生買入兩張恆大債券。

「20萬美金一張,買咗兩張,兩張最尾依家值幾多?依家兩張計埋都2,000蚊定3,000蚊,一次過就一張蝕咗160萬!」

「投資好多陷阱啊!」

項明生強調,他分享這些投資生敗經驗,希望讀者能提高警惕,「投資要好小心!因為好多陷阱啊!」

他表示,雖然自己眾多投資都蝕本收場,但目前仍能維持財務自由,繼續提前退休,不用返工賺錢,主要由於「人生唯一成功嘅一個投資」。

婆婆教成功投資方法

他形容那是「最老土嘅投資方法」,那就是「買磚頭」(即買樓),「雖然係上一代嘅傳統智慧,依家諗翻轉頭都係最明智嘅決定」。

他表示,此投資智慧是他婆婆教他,「佢同我講,有朝一日你有錢……一係就買地買屋,一係就買黃金。」

「好彩我有聽老人家話,我係一個好孝順嘅孫仔……我其實(買的)第一層樓,係為咗婆婆買嘅。」現在該層樓已升值超過10倍。

「所以你過去嗰20年,如果你係有投資無論係香港嘅物業,或者係大陸嘅物業……20年你賺到應該係6-7倍,如果係大陸嘅物業更加誇張。」

「我嘅孝心,最尾係得到好好嘅一pay off(回報),我買畀我婆婆住嗰啲屋,全部都賺咗好多錢,我婆婆走咗(過世)之後,我都冇賣到。」

同場加映:港男銀行做定存 經理一提議險令事主蝕凸 「把人當豬宰啊?」↓↓↓↓

初到本港一間銀行,做港元定期,險墮「魔鬼陷阱」。")

及賣出價(Ask)。")

/7.86(賣出價)。")