據星島環球網報道,繼2019年主動從新三板摘牌,後又沖刺創業板未果後,凱詰電商依然沒有放棄資本市場。

近期,凱詰電商向港交所遞交了招股書,這是公司在今年5月首次遞表失效後的二次申請,也是公司第四次向資本市場發起沖刺。

此次凱詰電商能否成功登陸港股市場尚未可知。不過,翻看其招股書不難發現,公司近年來存在業績下滑、客戶集中度高等挑戰。

在當下電商行業已步入存量競爭、市場日益「內卷」的背景下,這家曾受巨人投資等機構青睞的公司,如何突破困局、重塑增長,成為市場關注的重點。

業績增長乏力

凱詰電商成立於2010年,公司創始人、董事長兼執行董事許浩,曾在寶潔、通用電氣、當納利等知名企業擔任生產經理、銷售經理等重要職位。

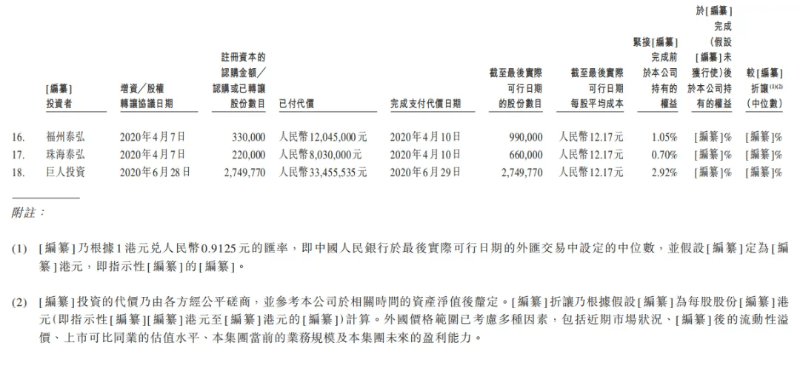

彼時,電商行業風生水起,市場處於快速壯大態勢,凱詰電商也吸引了不少投資者的目光。據公司招股書,2014年2月起,凱詰電商陸續吸引了包括巨人投資、藍色光標等在內的十幾名投資方。

業務方面,公司能夠為品牌擁有人提供流量獲取與品牌服務、電商店鋪營運服務、品牌價值提升服務,以及數據及信息技術服務,所服務的品牌擁有人涵蓋食品與飲料、美妝與個人護理、嬰童、潮玩、寵物、健康及戶外運動行業以及連鎖企業。

截至目前,公司已建立起了覆蓋天貓、京東、抖音、拼多多等十多個核心數字零售平台的多渠道網絡。根據灼識咨詢的資料,按2024年的GMV(商品交易總額)計,凱詰電商是中國第五大數字零售解決方案提供商(市場份額為1%)及最大的O2O數字零售解決方案提供商。

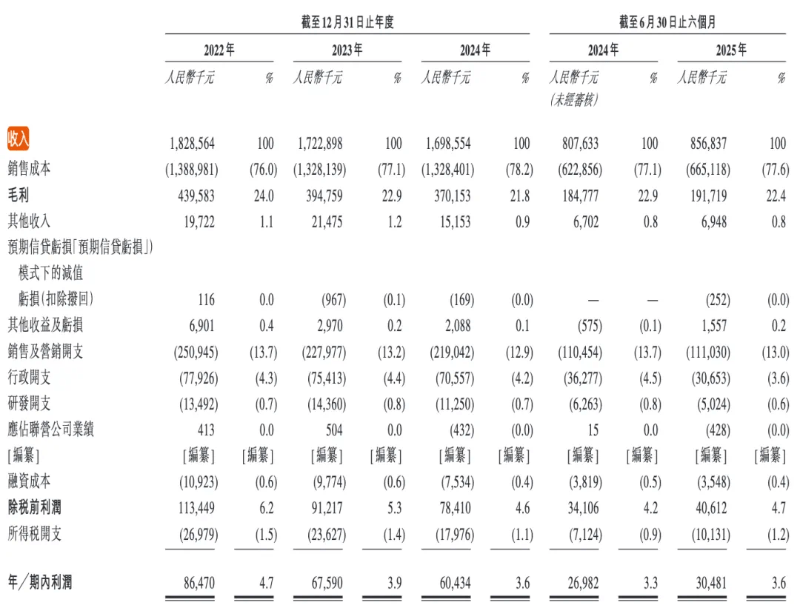

近年來,凱詰電商的GMV不斷攀升,2022年-2024年,公司GMV從81.78億元(人民幣,下同)一路上漲至134.59億元,三年增幅超64%,覆合增長率達28.3%。

然而,同期收入和凈利潤卻連年下降。收入從18.29億元下滑至16.99億元;凈利潤更是從8647萬元下滑至6043萬元;毛利率也從2022年的24%下降到了2024年的21.8%。

「增量不增收」成為凱詰電商近年來業績的鮮明特征。12月16日,有電商行業人士向《星島》分析表示,這可能源於多方面原因,包括品牌方成本增加,或代運營方議價能力減弱等。隨著合作時間增加,品牌日益成熟,其對於代運營公司的依賴度可能降低,合作條件也就趨於嚴格。

不過今年上半年,凱詰電商的業績出現了小幅回暖,公司GMV為73.96億元,收入同比增長超6%至8.57億元,凈利潤同比增長12.97%至3048.1萬元,但毛利率未同步改善,由去年同期的22.9%下降至22.4%。

大客戶依賴症

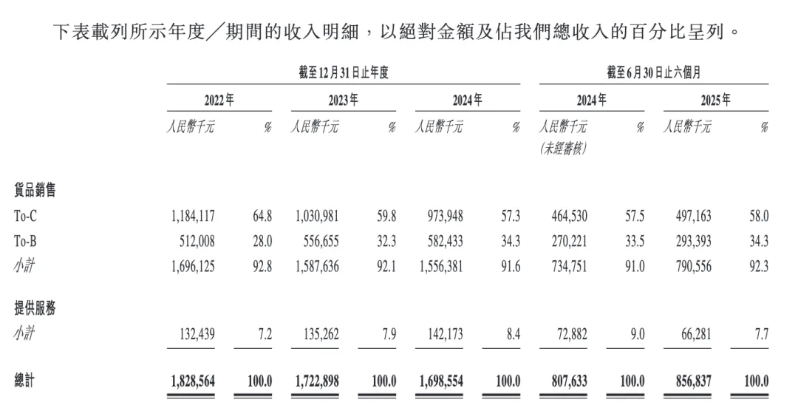

凱詰電商超九成收入來自貨品銷售業務。本質上,公司扮演著「高級分銷商」的角色,通過向品牌方采購商品,再銷售給終端消費者或電商平台。

盡管自成立以來,公司已服務超過200個品牌,其中包括100余個國際品牌,但公司仍存在客戶集中度高的問題。

招股書顯示,2022年-2024年及2025年上半年,來自前五大品牌客戶的GMV分別占公司總GMV約64.4%、73.4%、80.4%及76.6%;來自前五大客戶的收入分別占同期總收入約62.2%、52.1%、52.8%及52.5%。

「倘任何品牌擁有人終止或不重續與我們的業務關系,我們的收入及GMV或會受到重大不利影響。」公司在招股書中提示了相關風險。

實際上,由於大客戶流失使公司收入下降的情況此前曾經發生。據公司招股書,2024年,公司收入同比下滑1.4%,原因就包括2023年終止了與一家主要寵物品牌的合作,致使與該品牌有關的銷售額為零。此外,公司還終止了與某主要美妝品牌的運營,也導致收入減少。

此番IPO,公司計劃將募集資金用於業務運營的策略性擴展及創新,全面升級公司的數智化能力,加強技術團隊及基礎設施,同時用於海外業務的擴展,特別是賦能中國品牌全球化,以在海外市場(主要在東南亞及歐洲)建立全球性當地化營運,以及一般企業及營運資金用途。

而當前,中國電商市場越來越「卷」,如若羽臣(003010.SZ)等頭部服務商正從代運營業務向品牌孵化等方向延伸,同時,部分品牌方也在自建電商團隊,減少對外包的依賴。在這樣的市場環境下,凱詰電商的困境,本質是電商代運營行業的縮影。

《星島》見習記者 齊鑫 上海報道