《星島》見習記者 屈慧 深圳報道

作為國產先進封測領域的標桿企業,盛合晶微半導體有限公司(下稱「盛合晶微」)在成立十一年後,正式踏上IPO征程。10月30日,盛合晶微IPO申請獲上交所受理,擬登陸科創板,計劃募集資金48億元。

曾為中芯國際子公司 制裁陰影未散

回溯盛合晶微的發展起點,其誕生之初便承載著半導體產業界的重要使命 —— 填補國內高端封測環節的空白。

盛合晶微成立於2014年,前身為「中芯長電」,由晶圓製造龍頭中芯國際(SH:688981/HK:00981)牽頭與封測龍頭長電科技(SH:600584)合資設立,生產基地位於江蘇江陰。

2020年底,中芯國際被美國列入「實體清單」,作為子公司的中芯長電受牽連一同被納入制裁範圍。為應對局勢變化,2021年中芯國際尋求退出中芯長電,同年中芯長電更名為盛合晶微。

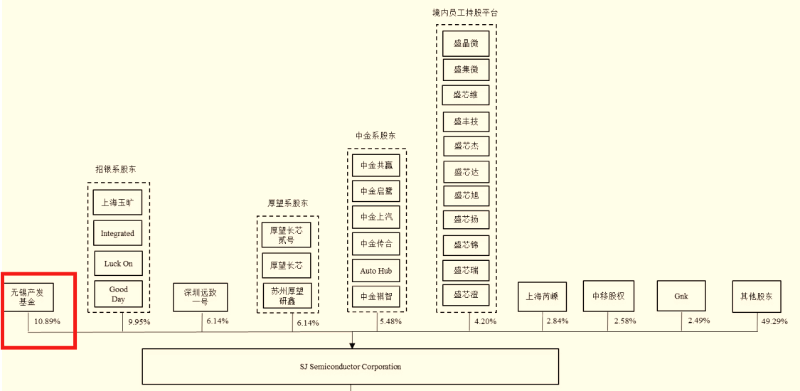

其後,盛合晶微經歷了多輪融資,股權結構發生重大變化,其中無錫產發基金以10.89%持股比例成為新的第一大股東。

招股書顯示,截至目前盛合晶微共有113名股東,股東以產業投資機構、專業投資機構及員工持股平台為主,股權極度分散,公司無實際控制人和控股股東,核心經營計劃由管理層與董事會共同決策。

從董事會構成來看,公司共設9個席位,其中3席為獨立董事,5席由投資機構代表占據,董事長兼首席執行官崔東持有剩餘1席,治理結構體現出多元參與的特點。

儘管中芯國際將股權全部出售,但盛合晶微仍在「實體清單」內,制裁帶來的限制也持續存在。

押注高算力晶片封測 募資八成投向設備

盛合晶微的業務起步於12英寸中段矽片加工,後逐步拓展至晶圓級封裝(WLP)、芯粒多晶片集成封裝等全流程先進封測服務,可支撐 GPU、CPU、AI 晶片等各類高性能晶片的製造需求,契合當前高算力產業發展方向。

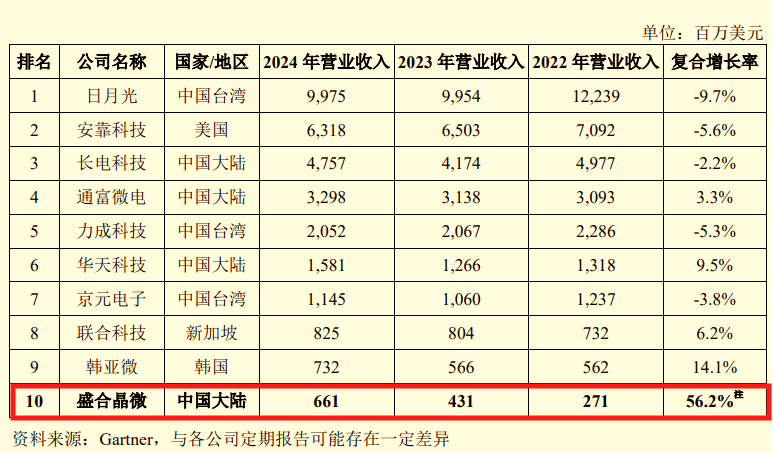

據市場機構Gartner數據,按2024年收入計,盛合晶微是全球第十大、中國大陸第四大封測企業。

盛合晶微有著非常高的起點,首個客戶即為高通,初期主要提供28nm、14nm製程配套服務;隨著國產晶片設計公司崛起及半導體國產化趨勢推動,核心客戶逐漸轉變為華為等中國企業。

在技術發展過程中,盛合晶微始終押注最先進的封測技術路線,其主營業務也從「中段矽片加工」為主,轉為「芯粒多晶片集成封裝」為主。

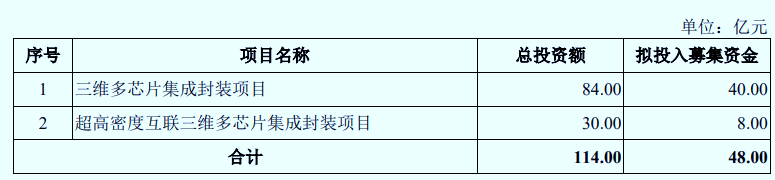

本次募資重點投向的即是芯粒多晶片集成封裝業務。具體而言,「三維多晶片集成封裝項目」總投資84億元,擬使用募集資金40億元;「超高密度互聯三維多晶片集成封裝項目」總投資30億元,擬使用募集資金8億元。

盛合晶微在招股書中表示,此次募資旨在搭建多個芯粒多晶片集成封裝技術平台的規模產能,並補充配套凸塊製造產能。

值得注意的是,截至2025年上半年,盛合晶微芯粒多晶片集成封裝業務產能利用率只有63.42%,尚未完全飽和。盛合晶微表示,該業務產線於2023年年中才實現規模量產,隨著產能逐步爬坡,產能利用率將有所提升。

需要關注的是,募投新項目的最大成本來自設備購置,占比超八成,而受「實體清單」影響,公司部分關鍵設備與原材料的進口仍受限制。

國產替代助推高增長 單客戶占比七成藏隱患

在半導體國產替代浪潮推動下,盛合晶微近四年業績呈現高速增長態勢。

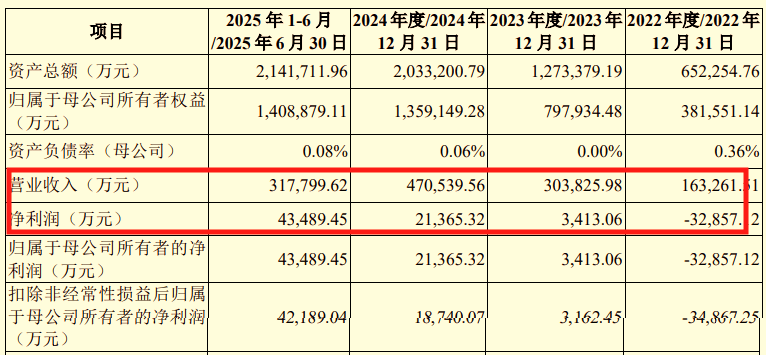

招股書顯示,2022年至2025年上半年,盛合晶微營收分別為16.33億、30.38億、47.05億和31.78億元,對應歸母淨利潤分別為 – 3.29億、0.34億、2.14億和4.35億元。

芯粒多晶片集成封裝業務增長尤為顯著:2022年該業務收入不足 1 億元,占總營收比例僅5%;到2025年上半年,收入已達17.82億元,占比提升至56%,增長動力源於高性能運算晶片需求的爆發式增長。

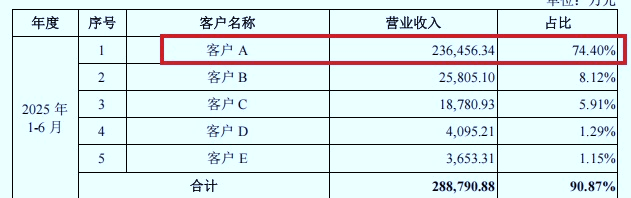

國產替代成功的另一面,是盛合晶微「單客戶依賴」問題愈發突出,2022年至2025年上半年,其第一大客戶銷售收入占比分別為40.56%、68.91%、73.45%、74.40%。

行業人士分析指出,「單客戶依賴症」將削弱公司抗風險能力,使其在商業談判、戰略規劃及技術創新中陷入被動。更需警惕的是,作為核心客戶的華為本身受到美國嚴厲制裁,若未來制裁升級導致需求下降,將對盛合晶微的業績穩定性造成直接衝擊。