《星島環球網》 10月29日晚,有著「芯片全科醫院」之稱的勝科納米(688757.SH)發布了上市以來的首份三季報。

財報數據顯示,今年前三季度,公司實現營業收入3.86億元,同比增長31.22%;實現歸母凈利潤5658.69萬元,同比增長3.59%;扣非歸母凈利潤5356.71萬元,同比增長7.67%。

相比營收的高速增長,盈利能力明顯拖了後腿,特別是第三季度,其營業收入為1.47億元,同比增長34.97%,但歸母凈利潤僅2321.82萬元,同比下降5.98%,扣非歸母凈利潤亦同比下降5.24%,為2204.31萬元。

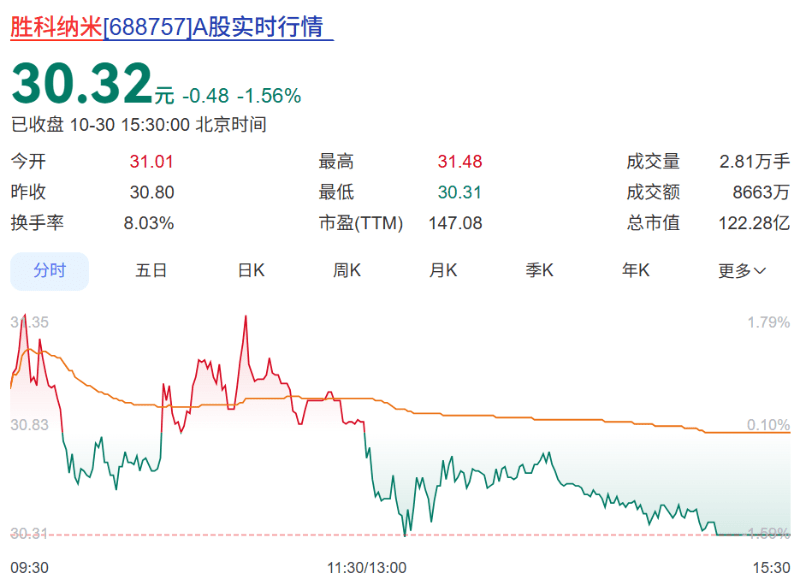

2025年3月25日,勝科納米登陸科創板,成為「半導體領域檢測分析商業實驗室第一股」。上市首日高開至31元/股,收盤時較發行價大漲202.42%,市值突破110.75億元。

而截至10月30日收盤,其股價報於30.32元/股,比上市開盤價還低,這或許也是二級市場對該公司業績不及預期的態度體現。

增收不增利 考驗盈利能力

勝科納米成立於2012年8月,是國內第三方半導體檢測分析實驗室頭部企業,為半導體全產業鏈客戶提供樣品失效分析、材料分析、可靠性分析等分析實驗。

在其此前3月份提交的招股書中,2021年-2023年,該公司無論是營收還是凈利潤,均為同步快速增長態勢,年覆合增長率分別達到53.34%和89.27%。

2024年年報,勝科納米確實釋放過一次盈利下滑的信號,凈利潤同比下滑17.61%。但在招股書中,公司「安撫」稱,下滑原因是受新建深圳、青島實驗室以及老實驗室人員增加等因素影響,公司設備、人員同比有所增加,帶動折舊攤銷、人工成本等增加,而市場開拓及產能充分釋放需要一定的周期,因此公司2024年全年凈利潤水平出現小幅下降。

公司還表示,新產能建設投入帶來短期影響,深圳、青島實驗室業務拓展均已取得明顯進展,青島與深圳的實驗室預計2025年全年均可實現盈利,為公司業績貢獻新的增量。

然而,2025年已經過去了三個季度,截至二季度末,勝科納米的營收、凈利潤還在保持「雙增長」,同比增幅分別為29.03%和11.48%,但在本該更好的第三季度反而又出現了“增收不增利”的情況,難怪股票市場用腳投票。

有意思的是,在半年報中,公司僅解釋了營收增長的原因,卻對利潤總額為何下降沒有說明。

管理費大增 多重擠壓利潤

不過在財報數據中還是可以發現端倪的。

三季報顯示,勝科納米第三季度的利潤總額為2266.27萬元,同比下滑17.94%,結合收入可見,費用攀升是侵蝕盈利的最重要原因。

三季度,公司管理費用達1738.1萬元,同比激增48.19%,增速遠超營收增長;研發費用為1406.41萬元,同比增長26.79%;銷售費用為413.89萬元,同比增長8.44%。

而整個前三季度,公司管理費用合計5573.36萬元,研發費用4102.32萬元,銷售費用1182.29萬元,同比分別增加2148.14萬元、837.94萬元、248.62萬元。

勝科納米的資產結構在今年也發生了明顯變化。截至三季度末,公司固定資產達10.89億元,較上年末大幅增加87.15%;而在建工程從5.24億元降至1.49億元,減少71.64%。有市場分析人士提出,公司將大量在建項目轉入固定資產,後續的折舊壓力或將對未來利潤形成持續拖累。

此外,較上年末,勝科納米的存貨激增了110.72%,達到4886.62萬元;應收賬款1.35億元,增加了3217.18萬元,回款壓力正在隱現。

加速擴張 實控人有套現預期

毋庸置疑,上市後,勝科納米加速擴張,從現金流量表中亦可見一斑。今年前三季度,其投資活動產生的現金流量凈額為-3.88億元,主要用於購建固定資產和投資支付,表明公司仍處於高速擴張期。

與此同時,公司負債水平居高不下。截至報告期末,負債總額達8.86億元,資產負債率為49.55%。

勝科納米的實控人為現任董事長兼總經理李曉旻,1998年畢業於北京大學微電子專業,後進入新加坡國立大學電子工程專業進修碩士學位,2012年回國並將勝科納米落戶在蘇州工業園區。

招股書顯示,勝科納米在進行C輪、C+輪外部融資時,李曉旻為保障自身控制權的穩定,同步對公司進行增資,而他的增資來源是通過向外部投資者借債。因此,也有市場人士分析,其個人存在強烈的套現需求。

截至三季度末,公司前十大流通股東持股較為分散,合計占比為8.92%,低於二季度末的10.81%,自然人流通股東增加到7席。