過去3日討論完安老按揭及香港年金後,今日輪到談談「退休3寶」最後一寶,即保單逆按計劃。這計劃屬「3寶」中最受「老友記」冷落的一隻退休產品,雖然推出5年多,惟截至今年2月累計申請宗數僅逾150宗,其實去年銷情熱度已見升溫,申請宗數按年接近翻倍,但亦只不過是55宗。不過正所謂「百貨應百客」,保單逆按亦不失為退休理財一個選擇。事實上,有「老友記」將手上供斷價值達1500萬元的壽險保單用來做保單逆按「自製長糧」。到底甚麼是保單逆按?為何銷情遠遠落後安老按揭和香港年金?「老友記」可如何利用此產品增加現金流?

香港按證保險公司向《星島》表示,保單逆按計劃自2019年推出,截至今年2月底,累計收到逾150宗申請(即平均每年30宗左右),涉及的指定壽險保單價值金額介乎4萬元至1500萬元,平均為177萬元。而2023年及2024年申請宗數,分別為28宗及55宗。

對於保單逆按計劃的申請反應,按證保險公司僅回應指,沒有定下申請宗數目標,計劃旨在為退休人士提供多一個「自製長糧」的選擇。

認可財務策劃師李澄幸相信,保單逆按計劃經過更長時間後,銷情將進一步升溫。他認為計劃反應慢熱,因只適用於已完全清繳保費的人壽保單,「對於現時較年長的退休人士來說,不是真的很多人有一份已供滿的人壽保險。」一來是年輕時保險意識未必很強,二來是因過往有部分保險產品,設計上是沒有「供滿」的,而是使用保單紅利繼續支付保費,這類保單亦未必符合保單逆按申請資格。

專家籲向中年人宣傳

他指有別於香港年金和安老按揭,長者分別可利用現有資金和物業來產生退休入息,但對於手上並無合資格壽險保單的長者,估計也甚少人會為了做保單逆按而特別購買一份新的合資格人壽保險,因此認為保單逆按的宣傳攻略更應針對中年人,相信威力會大不同,因為他們現在投保合資格壽險保單的話,既可獲得人壽保障,又可預早規劃退休時,以此保單來自製退休收入,達致一物兩用的效果。

他稱,「因仔大女大的時候,部分人會覺得已沒有人壽保障需要,以前可選擇退保,現在就給你多一個選擇,變成一個終身現金流」。

他建議按證保險公司與保險公司合作,進一步加強產品認證和教育,明確標示哪些產品符合保單逆按計劃資格,讓保單持有人更清楚手上人壽保單是否合資格申請。

按證保險公司指,將繼續透過宣傳片、講座及展覽等活動積極推廣「退休3寶」,包括保單逆按計劃,並利用會員計劃及與不同類型機構合作,宣傳長壽風險和退休理財規劃概念,協助長者作妥善財務安排。

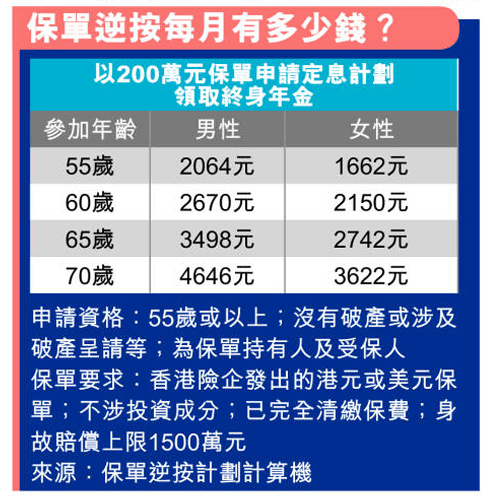

65歲男200萬人壽 終身月派3498元

保單逆按計劃是一項貸款安排,以供斷(已繳清保費)人壽保單作抵押品,換取即時每月年金收入,概念與安老按揭相似,只是安老按揭以樓價計算年金金額,保單逆按則以人壽保單身故賠償價值(上限1500萬元)計算年金金額。計劃可讓55歲以上人士以已清繳全部保費的壽險保單作抵押,向按證公司旗下的按證保險公司申請5年、10年、15年、20年,甚至終身年金,並由按證旗下的貸款機構出資貸款。

與安老按揭及香港年金類似,由於女性壽命較長,相同年齡下,女性申請保單逆按年金較男性為少;年紀越大才參加,可獲年金亦越多。以65歲男性為例,抵押身故賠償價值200萬元的人壽保單,若選擇定息計劃及終身領取,每月可獲3498元;女性則只有2742元。70歲才參加的話,男性及女性每月分別有4646元及3622元。

年紀越大年金越多

當保單逆按用家(即借款人)身故,或在生時主動終止保單逆按,貸款機構將動用壽險保單所獲身故賠償金額或退保金額,償還保單逆按貸款。如保單獲賠金額超過保單逆按總結欠,貸款機構會將餘額退還給借款人或其遺產代理人。如保單獲賠金額少於保單逆按總結欠,則由按證保險公司承擔差額。

銀色理財系列五之四

第一期:拆解安老按揭迷思 百年歸老後子女可贖樓 倘樓價回升「好蝕底」?|銀色理財系列

第二期:香港年金投保急增4倍 陳德霖也是捧場客 一個原因屬穩賺 鎖資不怕變「何伯」?|銀色理財系列