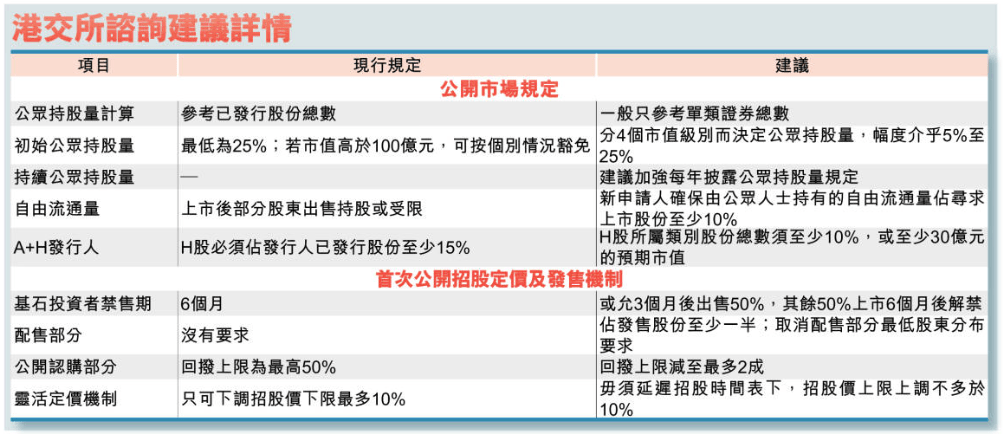

港交所(388)全面改革新股定價及分配機制,建議包括公開發售部分回撥由現時最多50%大降至20%。港交所指是為了增加「具議價能力」投資者參與,盡量降低定價錯誤風險。同時建議放寬基石投資者禁售限制,又容許招股價上限增加10%。此外,建議將初始公眾持股量門檻分4級,最低公眾持股量降至最低5%,諮詢期至明年3月19日結束。

在多個建議下,最影響散戶的是公開認購部分,現時發行人可回撥最多50%發售股份,予公開認購部分。不過港交所今次提出兩個方案,分別可選擇將公開認購佔比初始設定為5%,另可最多回撥20%;或公開認購佔比初始設定為至少10%,但沒有回補機制。港交所上市主管伍潔鏇指,現有回撥機制有多年歷史,調整可更適應現時香港新股市場情況。

瑞銀料有利吸機構投資者

瑞銀全球投資銀行部副主席兼大中華區總裁李鎮國贊成新方案,認為公開發售佔20%是合適比例,更多發售股份留在配售,可有利發行人吸引更多機構投資者。

業界稱新建議「走回頭路」

不過宏高證券投資經理梁杰文認為,「越多人參與,市場越公平」,形容新建議「走回頭路」,指多年前創業板由於散戶參與度低,導致股價首日波動極大,當時證監會認為散戶參與有助穩定價格。

小券商或更難參與「打新」

耀才證券行政總裁許繹彬相信,將提高散戶抽到優質新股難度,但反令散戶「借更多孖展來抽多幾手」,但新規或會令資本不夠的本地小券商更難參與「打新」。

基石投資者方面,現時基投須遵守6個月禁售期,新建議考慮允許基投在上市3個月後出售50%股份,其餘則須上市6個月後解禁。李鎮國指,「分階段解禁」提供循序漸進過程,讓市場吸納股份,而本地一般配售股份禁售期為3個月,故認為3個月是一個合適時間。德勤中國華南區主管合夥人歐振興表示,此可為基投提供更多彈性,而在上市3個月後可出售一半股份,促進市場流動性。

德勤:發行人有更多彈性

現時企業上市初始公眾持股量最低為25%,大市值企業可尋求豁免,最低可降至15%。港交所建議分4個市值級別而決定公眾持股量,上市時預期市值60億元或以下維持25%規定;60億以上至300億元將降至15%;300億元以上至700億元降至10%;市值多於700億元,公眾持有量須有5%。港交所指,與其他國際證券交易所比較,現有門檻相對高,而現時按個別情況豁免,特大型市值新申請人無法確定公眾持股水平,或降低他們在香港上市意欲。李鎮國認為,新建議為發行人提供更多彈性,吸引更多公司上市。

現時多間公司計劃「先A後H」在港掛牌,港交所亦建議下調A+H股發行人H股所屬類別股份(不包括庫存股份)總數須至少10%,或至少30億元預期市值,現時門檻為至少15%。歐振興指,相比A股港股估值較低,在港發行H股會攤薄A股現有股東權益,而降低門檻可為A股公司提供融資渠道,待市況好時可再增發股份。

提放寬公眾持股設除牌「逃生門」

現時本港上市公司公眾持股量不得少於25%,若低於最低規定,將被要求停牌。港交所(388)在諮詢中提出,就是否容許發行人在上市後持有較低公眾持股量百分比、應否保持公眾持股量不足便要停牌監管方向,以及為除牌股份在香港設場外交易(OTC)市場,向市場尋求意見。有業界指,調低持續公眾持股量,可吸引大型企業來港上市,兼提高本港競爭力;學者指設立OTC制度需完善相關監管配合。

於2017年1月至今年9月期間,有161宗上市發行人未能維持最低公眾持股量個案,當中有43宗被聯交所停牌,其中2宗因18個月長期停牌限制後被除牌。港交所在諮詢中未有提出實際建議,但表示現行規定可能過度限制交易,亦明白在短時間恢復公眾持股量可能具挑戰性,可能存在實際困難,而且成本高昂,停牌亦削弱股東交易能力。

至於OTC市場,港交所就其潛在益處和風險、應提供功能及應否開放予公眾投資者向市場尋求意見。

業界指可提高競爭力

香港證券及期貨專業總會會長陳志華表示,適當調低公眾持股量門檻可吸引更多大型企業來港上市,因對一些市值高的發行人而言,現行規則或影響其籌資需求,但過低的公眾持股量或令股權過於集中、流動性降低,增加操縱股價風險,故監管當局應在吸引大型企業上市與維護投資者權益間尋求適當平衡。至於設立OTC市場,陳志華認為有關監管要求相對較低,可降低中小企上市成本。

中大劉佐德全球經濟及金融研究所常務所長莊太量認為,OTC可助已除牌企業小股東「離場」,但缺乏集中交易平台、報價透明度較低,認為監管機構應要求OTC市場參與者定期披露交易數據,以提高市場透明度。